量化投资是指通过数学模型和计算机程序来进行投资的一种方式。在2010年国内推出沪深300股指期货之后,为市场提供了做空、杠杆和程序化交易的可能,量化投资就此开启了快速发展的阶段。在2010-2015年这段时间,量化策略主要围绕股指期货进行交易,包括高频、中低频CTA策略,以及部分量化对冲策略。

在2016年股指限仓之后,原来的高频和中低频CTA策略开始转向商品期货和股票日内交易,同时量化对冲和量化选股策略开始进入到一个蓬勃发展的阶段(2016-2019),这主要受益于大量海外量化从业者回国带来了先进的策略体系,机器学习方法在这个阶段开始逐步成熟并得到有效应用,以及中证500股指期货在2015年上市增加了对冲工具。

在2018年贸易战导致的股市下跌之后,从2019年开始市场行情迎来了接近3年的结构化牛市,量化策略在这个阶段迎来了高光时刻。一方面由于T0策略彼时有2位数的年化收益,同时叠加2位数的打新收益,整体超额收益较为可观。另外一方面,资管新规后,大量资金涌入二级市场。这使得量化资产在这个阶段迎来了收益和规模双增长的阶段。

但是当资金过度涌入量化市场之后,必然会导致市场过度的拥挤。截止2021年末,在协会备案且勾选量化的私募基金规模达到1.08万亿元,而在同年10月当市场日成交量下降到1万亿以下的时候,量化策略的拥挤度一下子凸显出来,也在同年四季度绝大部分量化策略的超额收益都经历了最大回撤,市场平均的超额回撤在5%左右。

在T0策略和打新收益双降的情况下,各家管理人进入到拼绝对超额收益(Pure Alpha)的阶段。2022年整体超额降到平均10%-15%水平(以中证500指增为例),这有一部分是因为市场下跌带来的投资情绪低迷而导致市场成交不活跃,成交量低会导致超额收益降低。尽管如此,股票量化超额收益依然具有较强的吸引力。

量化策略是否到了需要全新的技术迭代来增加超额收益的阶段,我们暂时不得而知。但是从FOF投资角度来看分精细化投资管理使得组合收益更加平稳是当下势在必行的。以下是我们在投资过程中的一部分思考和总结:

FOF投资经理对管理团队和子基金使用的策略的认知深度决定了对管理人的分类细度,而不同的分类须要确保带来不同的收益来源才能使得分类有效。进而通过对未来市场的策略适应性来配置不同类型的细分策略来达到获得超额的目标。

例如我们通过一些统计方法来验证对于指增策略来说,以下表格中的一些策略标签的划分可以在统计上证明,在各标签的分类下进行均衡配置可以增加组合的稳定性或者降低回撤水平。那么在组合投资中就可以将不同标签下的均衡配置作为优化目标,从而提高组合收益的夏普比。

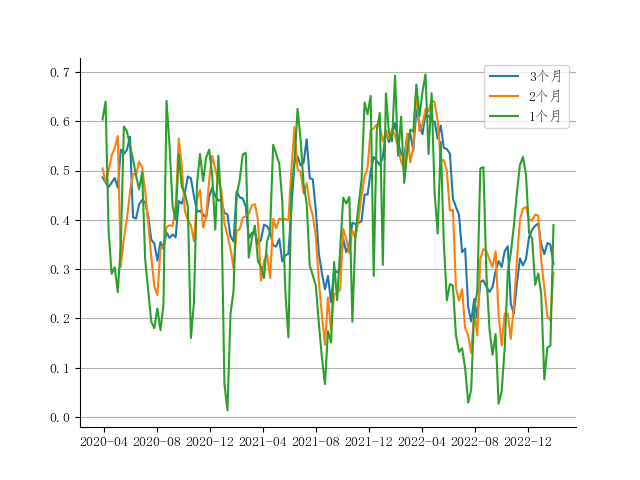

另外一方面,如果2021年之后超额收益波动加大的情况是由于策略同质化和资金过度拥挤导致的,那一个简单的逻辑是当大家普遍在用的共同因子失效的时候,超额收益主要来自各家的特异因子,而当大家都是使用各自的特异因子时,收益的相关性是最低的。我们试图通过剔除掉风格收益的情况下获得市场各家管理人的Pure Alpha的收益相关性,如图所示,低相关点与历史超额回撤的点位有一定的重合度。

那么通过微观市场结构,例如市场波动率、个股离散度和市场成交量等指标来验证整体拥挤度的情况,从而为资产配置的比例调整提供相关参考。

以上简单介绍了量化股票策略均衡配置和超额择时上的一些方法,目的是为了在超额收益从一个相对较高的年化收益回归到一个合理的水平的过程中,利用组合投资的方法降低量化股票资产的收益波动。

?

?